基金评价

基金评价

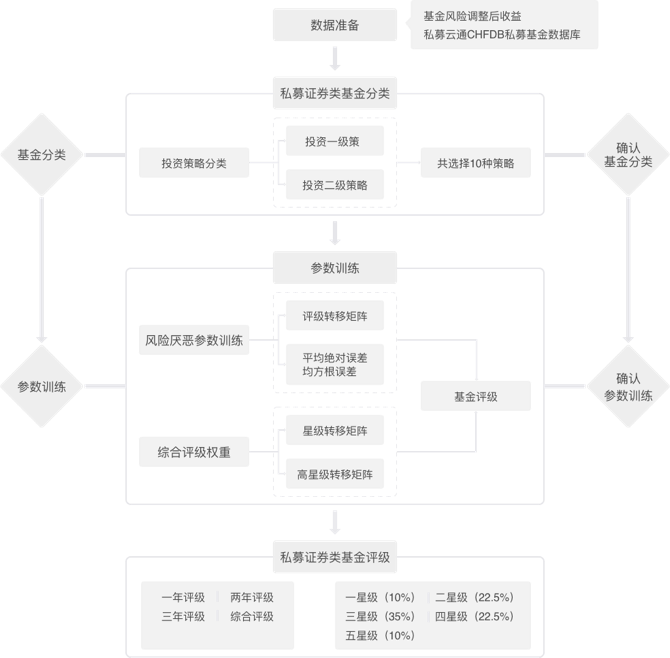

云通基金研究智库对现有的基金评级方法进行了全面、深入地研究和剖析。在广泛借鉴国内外基金评级方法的基础上,云通数科悉心研发出一套可以进行闭环检验的私募证券基金评价系统,力求进行独立、客观、专业的基金评价,科学地评估私募证券基金的业绩表现,进而推动基金行业的健康发展。

评价CMVR原则

可比较

(Comparable)

可测量

(Measurable)

可检测

(Verifiable)

可重复

(Repeatable)

评价特色

-

充分兼顾基金评级的持续性和灵敏性两方面要求。科学切分样本,循环滚动训练集与测试集,不断优化,得到最优参数和综合评级的权重,力求更加准确的基金评级结果。

充分兼顾基金评级的持续性和灵敏性两方面要求。科学切分样本,循环滚动训练集与测试集,不断优化,得到最优参数和综合评级的权重,力求更加准确的基金评级结果。

-

对风险调整参数γ与综合评级权重w进行不同时间长度和不同滚动方式(平滑滚动和外推滚动)训练,将基金业绩的可预测性作为训练评级参数的一个重要考量因素。

-

通过优化,我们解决了以往私募基金评级中出现的评级参数和权重的主观选择问题。同时,云通数科基于机器学习的方法,实现了智能化基金评级,实现闭环检验。

三大模型性能评价准则

-

评级转移矩阵准则,包括:主队角站优度、次对角占优度和高星级转移度。

-

高星级基金评级转移矩阵。

-

损失函数准则包括:均方误差(MSE)、均方根误差(RMSE)和绝对平均误差(MAE)。

评级流程

往期报告

5月份月报

2019年5月中国私募证券基金月报

5月份市场整体呈震荡下跌走势。内因方面,基本面数据全面回落,工业增加值、消费、投资、出口等数据下滑;外因方面,中美贸易摩擦升级,导致人民币汇率贬值,外资加速流出。整体来看,由于估值修复后基本面没跟上, 加之中美贸易摩擦升级使得市场调整更艰难。

2019-06

4月份月报

2019年4月中国私募证券基金月报

4月份市场整体走势较前期回落明显,市场情绪也相对谨慎。目前A股市场的估值已经修复至2018年一季度末水平,基金仓位水平也处于2018年以来的高位,短期来看存在调整压力。中长期来看,随着海外资金配置的逐步提升,权益市场存量博弈的局面将得到有效缓解,叠加即将复苏的企业盈利水平,市场短期回调后积极关注优质成长龙头个股,短期灵活参与可能出现的投资机会。

2019-05

季度报告

2019年一季度证券私募基金报告

今年一季度,在社融数据回升、流动性宽松、中美贸易磋商进展顺利以及市场对券商减税降费的预期等多重利好因素的推动下,私募基金表现优秀。

2019-05

2018年度报告

《云通视点》2018三季度季刊

截至 2018 年 11 月底,已登记私募基金管

理人 24418 家,较上月存量机构增加 151 家,增长 0.62%;已备案私募基金 75220

只,较上月增加 241 只,增长 0.32%。此外,继 10 月底私募基金总规模出现罕见

单月负增长后,11 月底私募基金管理总规模小幅回升,规模环比上升 200.07 亿元,

而证券类私募与其他类私募持续缩水趋势,其中证券类私募管理规模已连续缩水 10

个月

2019-01

2018三季刊

《云通视点》2018三季度季刊

截至2018年9月底,共有8440只基金参与云通数科综合基金评价。结果显示:五星基金829只,四星基金1883只,三星基金2980只,二星基金1914只,一星基金834只。参与评价的所有基金中,一年期评价、二年期评价、三年期评价和综合评价均为5星的基金共有65只,较二季度减少了65家。2018年三季度市场表现欠佳,这些基金的2018年三季度平均季度收益为-0.34%,平均最大回撤为 9.93%,平均夏普比为-0.0157。

2018-10